固定費とは?例や変動費との違い・削減方法をわかりやすく解説

事業を経営するうえでかかる費用は「固定費」と「変動費」に分けられ、いかに削減するかが重要です。

ただし、

「固定費ってそもそも何?具体的にどんなもの?」

「固定費を削減する方法を知りたい」

このようにお考えではありませんか。

正しい会計処理や経費削減のためには、固定費と変動費について把握しなければなりません。そこで本記事は、以下について紹介します。

- 固定費・変動費とは?

- 固定費と変動費の違い

- 固定費の求め方2つ

- 固定費を削減する方法6つ

効果的に費用を削減したいとお考えの方は、ぜひ最後までお読みください。

なお、経費削減のためには、経費のなかでも大きな割合を占める人件費の見直しがおすすめです。オンライン秘書・オンラインアシスタントサービス『i-STAFF』なら、費用を抑えてアウトソーシングできるため、人件費の削減につながります。

i-STAFFの詳細は、以下から資料をダウンロードのうえご確認ください。

目次

固定費とは?

固定費とは、売上の増減に関わらず必ず発生する一定額の費用のことです。不変費と呼ばれることもあります。

固定費が売上を上回ると赤字となるため、定期的に確認し、できる限り削減しなければなりません。固定費は業種や企業によって異なる場合もありますが、おもに以下のようなものが挙げられます。

業種 固定費の例 製造業 直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費 卸・小売業 販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その他管理費 建設業 労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費

これらの費用は、たとえ売上がなくても支払う必要があります。たとえば、事務所の家賃は毎月発生しますし、従業員を雇っていれば給与を支払わなければなりません。

したがって、事業運営のうえで、固定費はできるだけ小さくすることが重要です。

変動費とは?

変動費とは、売上の増減によって変動する費用のことです。可変費とも呼ばれます。

固定費は基本的に一定額の費用ですが、変動費は基本的に売上が上がれば増え、売上が下がると減少します。変動費の例は、以下のとおりです。

業種 変動費の例 製造業 直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸高、酒税 卸・小売業 売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%)、注:小売業の車両燃料費、車両修理費、保険料は全て固定費 建設業 材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価

たとえば「今月は製品を100個生産する」という場合は、100個分の原材料費が必要です。しかし「来月は製品を500個生産したい」となれば、当然ながら500個分の原材料費がかかります。

このように、売上の増減に応じて変動する費用が変動費です。

固定費と変動費の違い

固定費と変動費の違いをあらためて整理すると、以下のとおりです。

| 費用 | 概要 | 具体例 |

|---|---|---|

| 固定費(不変費) | 売上の増減に関わらず必ず発生する一定額の費用 | 地代家賃、減価償却費、交際費など |

| 変動費(可変費) | 売上に応じて増減する費用 | 外注費、材料費、買入部品費など |

事業を運営するうえでコスト削減は重要です。固定費と変動費を区別し、それぞれの割合を把握しましょう。

割合を把握することで、損益分岐点分析を進められます。損益分岐点とは、収支がゼロになる売上高や販売数量です。

つまり、損益分岐点を下回ると赤字、上回ると黒字になります。この損益分岐点を分析することで、企業にとって必要な最低限の売上高が判明します。

そのために固定費、変動費の分類が必要なのです。

また、一般的に固定費に分類される人件費ですが、変動費に分類される場合もあります。たとえば、以下のケースです。

- 残業代

- 繁忙期にのみ採用する派遣社員・アルバイト・パートの給与

このように費用のなかには、固定費・変動費両方の側面をもっている場合も少なくありません。固定費を削減できれば利益向上につなげられるため、かかった費用が固定費・変動費のどちらに分類されるのかしっかりと確認しましょう。

固定費の求め方2つ

費用を固定費と変動費に分類することを「固変分解」といいます。そこで、一般的に用いられる固変分解の方法を2つ紹介します。

- 勘定科目法(個別費目法)

- 回帰分析法(最小二乗法)

簡単に運用するなら勘定科目法、厳密に運用するなら回帰分析法がおすすめです。分類された固定費を合計すれば、固定費は求められます。それぞれを確認して、自社の場合に当てはめてみましょう。

【求め方1】勘定科目法

勘定科目法は、勘定科目ごとに固定費と変動費を振り分ける固変分解の方法です。運用が簡単なので会計業務において、最も多く用いられます。

記帳業務で勘定科目を設定するため、費目(勘定科目)ごとにそのまま分類するだけで完了です。通信費や広告費は固定費、外注費や直接材料費は変動費のように分類します。

勘定科目の振り分けが曖昧だと固変分解も正確にできないため、日頃の記帳業務も丁寧に行いましょう。また、簡単に活用できる反面、厳密さには欠ける方法といえます。

人件費のように固定費・変動費両方の性質をもっている場合に、勘定科目をどちらに分類するか絶対的な判断材料がないからです。判断に迷う場合は、どちらの性質に比重があるか企業が判断して分類します。

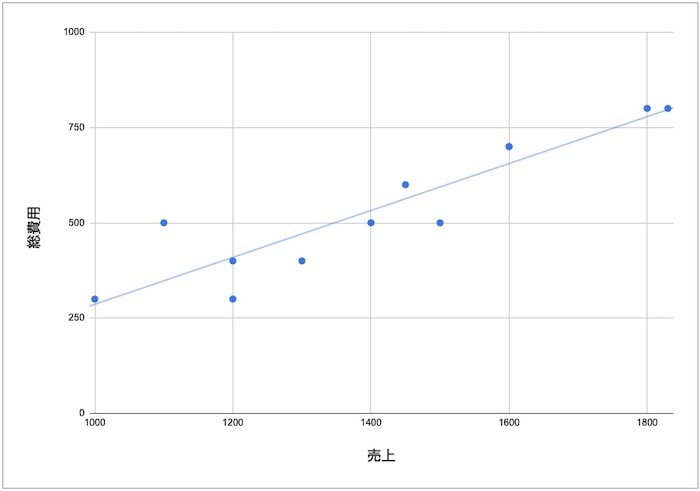

【求め方2】回帰分析法

回帰分析法は、グラフを作成して固変分解する方法です。グラフは縦(Y)軸に総費用、横(X)軸に売上高をとり、散布図を作成します。

1年分のデータがそろったら、近似曲線を引きます。近似曲線は「y=ax+b」で表され、aが変動費率でbが固定費です。

手作業では手間がかかりますが、エクセルやGoogleスプレッドシートのような表計算ソフトを使うと簡単に作成できます。勘定科目法に対して、正確に実態を把握できるのが回帰分析法の特徴です。

固定費を削減する方法6つ

固定費を削減する方法は、業種や企業によって数多くあります。本記事では、6つの方法を紹介します。

- 業務をアウトソーシングする

- ペーパーレス化する

- 無駄な残業を削減する

- テレワークを導入する

- 光熱費を見直す

- 車両費を見直す

固定費を削減するうえで重要なのは、大きな効果を見込める費用から改善することです。特に、固定費としての人件費を削減することは大きな効果が期待されるため、最初に見直すことをおすすめします。順番にみていきましょう。

【方法1】業務をアウトソーシングする

業務をアウトソーシングすることで、人件費の削減が可能です。自社従業員が対応すれば人件費として計上しなければなりませんが、アウトソーシングすることで外注費となり、変動費として処理できます。

アウトソーシングは、具体的に以下の効果があります。

- 自社従業員に支払う人件費より、外注先に発注する費用のほうが安価

- 繁忙期と閑散期で調整できる

特に、繁忙期と閑散期で調整できる点がアウトソーシングの強みです。自社従業員の給与は固定費なので、1年を通して同じ金額を支払わなくてはなりません。

しかし、アウトソーシングすれば繁忙期は多めに、閑散期は少なめに発注できます。人手不足が叫ばれる今、アウトソーシングの活用は企業の経営改善のためにも重要です。

なお、業務をアウトソーシングするならオンライン秘書・オンラインアシスタントサービス『i-STAFF』にお任せください。i-STAFFは、以下のような幅広い業務をアウトソーシングできます。

- 秘書業務

- 経理業務

- Webサイト運用業務

- 人事業務

- 営業アシスタント

1時間2,640円から依頼できるうえ、返金保証もついています。初めての方でも安心して依頼できるため、まずは以下から資料をダウンロードのうえご確認ください。

【方法2】ペーパーレス化する

紙媒体で保管している書類をペーパーレス化することで、人件費の削減につながります。ペーパーレス化には、以下の効果があります。

- 会議資料をPDFやパワーポイントにすることで、人数分を印刷する手間が省ける

- 資料室に行って膨大な資料の中から探す手間を省ける

- 複数人で同時に閲覧できるので順番待ちする無駄が省ける

ほかにも印刷する必要がなくなれば、コピー用紙やインクなどの消耗品費を減らせます。さらに、書類を保管する場所も必要ないので、省スペース化も可能です。

なお、ペーパーレス化して書類を保存するためには、電子帳簿保存法の理解が必要です。電子帳簿保存法は2022年1月に改正されており、一部の条件が緩和されました。

以下の記事で詳しく解説しているので、ぜひご一読ください。

2022年1月に電子帳簿保存法が改正!ポイントをわかりやすく解説します

【方法3】無駄な残業を削減する

無駄な残業や時間外労働を削減することも、人件費の削減につながります。ただし、企業によっては残業代を変動費として管理している場合もあり、この場合は変動費の削減となります。

働き方改革が進み、残業や時間外労働を削減する気運が高まっています。しかし、経営者から一方的に「残業をなくそう」といわれても、業務が減るわけではないので簡単にはいきません。

そのため、会社をあげて以下のような工夫が必要です。

- ノー残業デーを設定する

- 時間外労働をする場合は上司の承諾が必要とする

このような工夫を実現するためには、そもそも業務の効率化が必須です。

以下の記事で業務効率化について紹介しているので、ぜひご覧ください。

業務効率化と生産性向上の違いとは?成功事例から学ぶ有効な施策

【方法4】テレワークを導入する

テレワークを導入すれば出社する必要がなくなるため、通勤手当を削減できます。テレワークとはインターネットを活用し、自宅やコワーキングスペースなどの会社以外の場所から勤務することをいいます。

働き方改革の一環で推奨されていましたが、世界的な感染症の流行によって多くの企業で導入されました。テレワークを導入すれば、以下の費用を削減できます。

- 通勤手当

- 光熱費

また、出勤する従業員が少なくなれば、オフィスの縮小も可能かもしれません。地代家賃を削減できる可能性があるため、検討するのがおすすめです。

【方法5】光熱費を見直す

電気代やガス代などの光熱費を見直すことで、固定費の削減が可能です。2016年から電力の自由化が始まり、現在では多くの電力会社と契約できます。

新しい電力会社は、お得なプランやキャンペーンを実施している場合もあり、既存の電力会社より費用の削減が可能です。特に、歴史のある企業は従来の電力会社と契約したままであることが多いため、一度見積をしてもらうことをおすすめします。

電気代やガス代は必ずかかるため、少しでも費用を抑えると長期的に高い効果を見込めます。

【方法6】車両費を見直す

企業が所有している社用車を見直すことで、固定費の大きな削減につながります。自動車は所有しているだけで、以下のような費用が発生します。

- 燃料費

- 駐車場代

- 固定資産税

- 自動車税

費用をできるだけ削減するためには、まずは自動車を所有しないことが重要です。そのためには、必要なときのみ使用できるカーシェアリングやレンタカーの活用がおすすめです。

頻繁に自動車を使用するのであれば、所有する台数を減らしたりハイブリッドカーや電気自動車のようなランニングコストのかからない自動車に変えたりすると、大幅な費用の削減につながります。

費用を削減するなら固定費から見直そう

利益を最大化するためには「売上を上げて費用を下げる」ことが重要です。費用の削減は各企業が取り組んでいると思いますが、まずは固定費から見直しましょう。

固定費は売上の増減に関わらず必ず発生する一定額の費用なので、削減しても売上に影響しません。一方で、変動費は売上に比例します。そのため、変動費を削減した結果、売上も下がる恐れがあります。

したがって、まずは固定費の削減に取り組んで、利益向上を図りましょう。

オンラインで業務を

アウトソースするならi-Staff

こんな事でお困りでは御座いませんか?

・スタッフの雇用コストが高い・・

・雑務に追われてコア業務に集中が出来ない・・

・とにかく今すぐ業務を手伝って欲しい!

こんなお悩みがあれば、i-Staffで解決できるかも知れません!

【i-Staffが選ばれてる理由】

i-Staffは下記のような理由で多くのお客様にお選び頂いております。

1.全国から選ばれた採用率1%の優秀な人材が業務を対応

2.レスポンスが早くスピーディな業務対応

3.書類のスキャンなどオフライン業務も対応可

4.チーム制で対応する為退職リスクがない

業務をアウトソースする事でスマートな経営が可能になります。

ぜひこの機会にi-Staffの導入をご検討ください。